Você finalmente encontrou a casa dos seus sonhos, mas na hora de assinar o contrato, surge o dilema: tabela SAC ou tabela PRICE? Essa escolha, que parece apenas um detalhe técnico, pode ser a diferença entre um investimento sólido e uma dívida que cresce como uma bola de neve.

Aqui no blog O Vizinho Rico, acreditamos que a informação é o seu maior ativo financeiro. Por isso, vamos desvendar hoje como funcionam esses sistemas de amortização, os perigos ocultos de cada um e qual estratégia você deve usar para não ser passado para trás pelo banco.

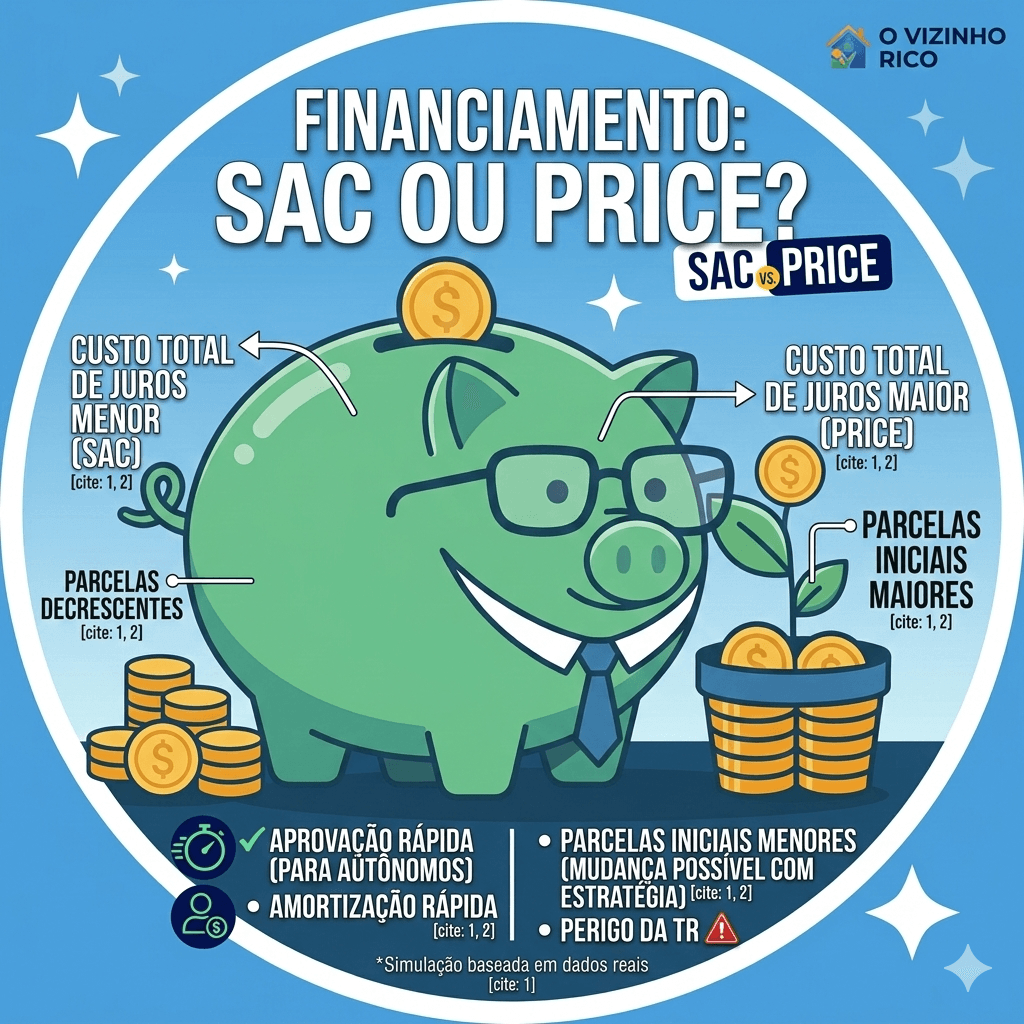

O que é a Tabela SAC? (Sistema de Amortização Constante)

A tabela SAC é a queridinha dos especialistas em educação financeira, e não é por acaso. Como o nome sugere, nela a amortização é constante. Se você financia R$ 500.000 em 360 meses, todo mês você abate exatamente o mesmo valor da sua dívida principal (cerca de R$ 1.388, neste exemplo).

As principais características da SAC:

- Parcelas Decrescentes: Como você paga a dívida de forma constante, os juros (que incidem sobre o saldo devedor) diminuem mês a mês. Resultado: a primeira parcela é a mais cara, e a última é a mais barata.

- Proteção contra Indexadores: Em tempos de inflação ou taxa Selic alta, a SAC protege melhor o seu patrimônio, pois garante que o saldo devedor está baixando efetivamente desde o primeiro mês.

- Custo Total Menor: No final das contas, você paga menos juros totais ao banco em comparação ao modelo padrão da Price.

O que é a Tabela PRICE? (Sistema Francês)

A tabela PRICE é muito comum em financiamentos de veículos e empréstimos pessoais, mas também está presente no imobiliário. Ela é famosa pelas parcelas fixas (pelo menos no conceito inicial).

Por que a Price parece sedutora, mas é perigosa?

Na Price, a parcela inicial é significativamente menor que na SAC — às vezes até R$ 1.200 a menos em um financiamento de médio porte. Isso acontece porque, no início, você quase não paga a dívida (amortização); quase tudo o que você paga são apenas os juros.

- Amortização Lenta: Após 10 anos pagando a Price, você pode se surpreender ao ver que sua dívida baixou quase nada.

- O Perigo da TR (Taxa Referencial): Como a amortização inicial é muito baixa, qualquer correção monetária (como a TR) pode ser maior do que o valor que você abateu. Isso faz com que a sua dívida aumente mesmo você pagando em dia.

SAC ou PRICE: O Comparativo Real

Para facilitar, imagine um financiamento de R$ 500.000 com taxa de 11,5% ao ano por 30 anos:

| Característica | Tabela SAC | Tabela PRICE |

| Parcela Inicial | Mais alta (ex: R$ 6.245) | Mais baixa (ex: R$ 5.037) |

| Parcela Final | Muito baixa (ex: R$ 1.800) | Mantém o padrão (ajustada pela TR) |

| Amortização | Rápida desde o início | Muito lenta no começo |

| Custo Total | Menor (aprox. R$ 1,4 milhão) | Maior (aprox. R$ 1,8 milhão) |

Nota do Vizinho: Os valores totais acima não consideram a correção monetária, que pode elevar o custo da Price para mais de R$ 2,3 milhões se a TR estiver alta.

O “Pulo do Gato”: Amortização Extra

Muitas pessoas escolhem a Price porque a parcela cabe no orçamento, enquanto a da SAC fica pesada. Se esse for o seu caso, existe uma estratégia poderosa para não perder dinheiro: a amortização antecipada.

Se você optar pela Price por ter uma parcela menor, mas usar a diferença (os R$ 1.200 que economizou em relação à SAC) para abater o saldo devedor todo mês, você pode quitar seu imóvel na metade do tempo. Isso transforma a Price em uma ferramenta de alavancagem, mas exige disciplina de ferro.

Qual escolher em 2026?

Atualmente, com a Selic em patamares que mantêm a TR elevada, a tabela SAC é a escolha mais segura para a maioria dos brasileiros. Ela evita a frustração de pagar 10 anos de financiamento e descobrir que deve mais do que no dia em que assinou o contrato.

A Price só é recomendada para quem tem uma renda muito bem planejada e pretende usar bônus, 13º salário e FGTS para fazer amortizações constantes, reduzindo o prazo do contrato agressivamente.

[Sugestão de Link Externo: Inserir link para o simulador de financiamento do Banco Central aqui]

Perguntas Frequentes sobre SAC e PRICE

Qual tabela é mais fácil de aprovar no banco?

Antigamente, a Price era mais fácil por ter parcelas menores. Hoje, os bancos exigem uma margem de segurança maior para a Price (comprometimento de até 20% da renda) devido ao risco da parcela subir com a correção. Na SAC, aceita-se até 30% de comprometimento.

Posso mudar de PRICE para SAC durante o financiamento?

Geralmente, os bancos não permitem a troca de sistema de amortização após a assinatura do contrato. O que você pode fazer é a portabilidade de crédito para outro banco, escolhendo o novo sistema na migração.

Vale a pena usar o FGTS na SAC ou na PRICE?

Vale a pena em ambas! O FGTS deve ser usado para amortizar o saldo devedor, o que reduz drasticamente os juros pagos ao longo do tempo, independentemente da tabela escolhida.

Qual o impacto da TR no meu financiamento?

A TR (Taxa Referencial) corrige o seu saldo devedor. Se a TR for alta e sua amortização for baixa (comum na Price), sua dívida pode crescer mesmo com os pagamentos em dia. A SAC “vence” a TR com mais facilidade.

Aviso Legal

Este conteúdo é exclusivamente educacional e informativo. As simulações apresentadas são baseadas em cenários hipotéticos e podem variar conforme a instituição financeira, taxas de seguros e indexadores. Não constitui recomendação de investimento ou indicação de contratação de crédito. Antes de tomar qualquer decisão financeira, consulte um especialista ou seu gerente bancário.

Gostou dessa aula de hoje? Se você quer saber como usar o seu FGTS para reduzir o prazo do seu financiamento em até 10 anos, me avise que eu preparo um guia completo sobre isso! Seria útil para você?

Dê o próximo passo na sua liberdade financeira! 🚀

Agora que você já sabe como fugir das armadilhas dos juros do financiamento, que tal ver o poder dos juros trabalhando a seu favor? Use nossa Calculadora de Juros Compostos e simule quanto seu dinheiro pode render no longo prazo. Calculadora de Juros Compostos